中小微企业是中国经济重要组成部分。习近平总书记在《致2022全国专精特新中小企业发展大会的贺信》中指出:“中小企业联系千家万户,是推动创新、促进就业、改善民生的重要力量。”过去十年,随着国内总体营商环境的持续改善,我国中小微企业的不断发展壮大,产业布局更为合理,在国民经济和社会发展中的作用日益显著。根据工信部和市场监管总局数据,2022年我国中小微企业数量已超过5200万户,占全国企业总数的98.4%。

2023年是中国经济突破重重困难,保持稳定发展的一年。在这一年里,我国中小企业的经营绩效如何?在经营中面临的主要问题是什么?支持政策的落地效果如何?是否面临明显的融资约束?在数字化营销的进展及成效如何?对未来的预期如何以及是否计划扩大规模?腾讯研究院联合企鹅有调,按照每季度一次的频率,就中小微企业的经营状况、面临困难、政策支持、融资情况、数字化转型、市场预期等关键问题,通过在线问卷的形式进行调研。

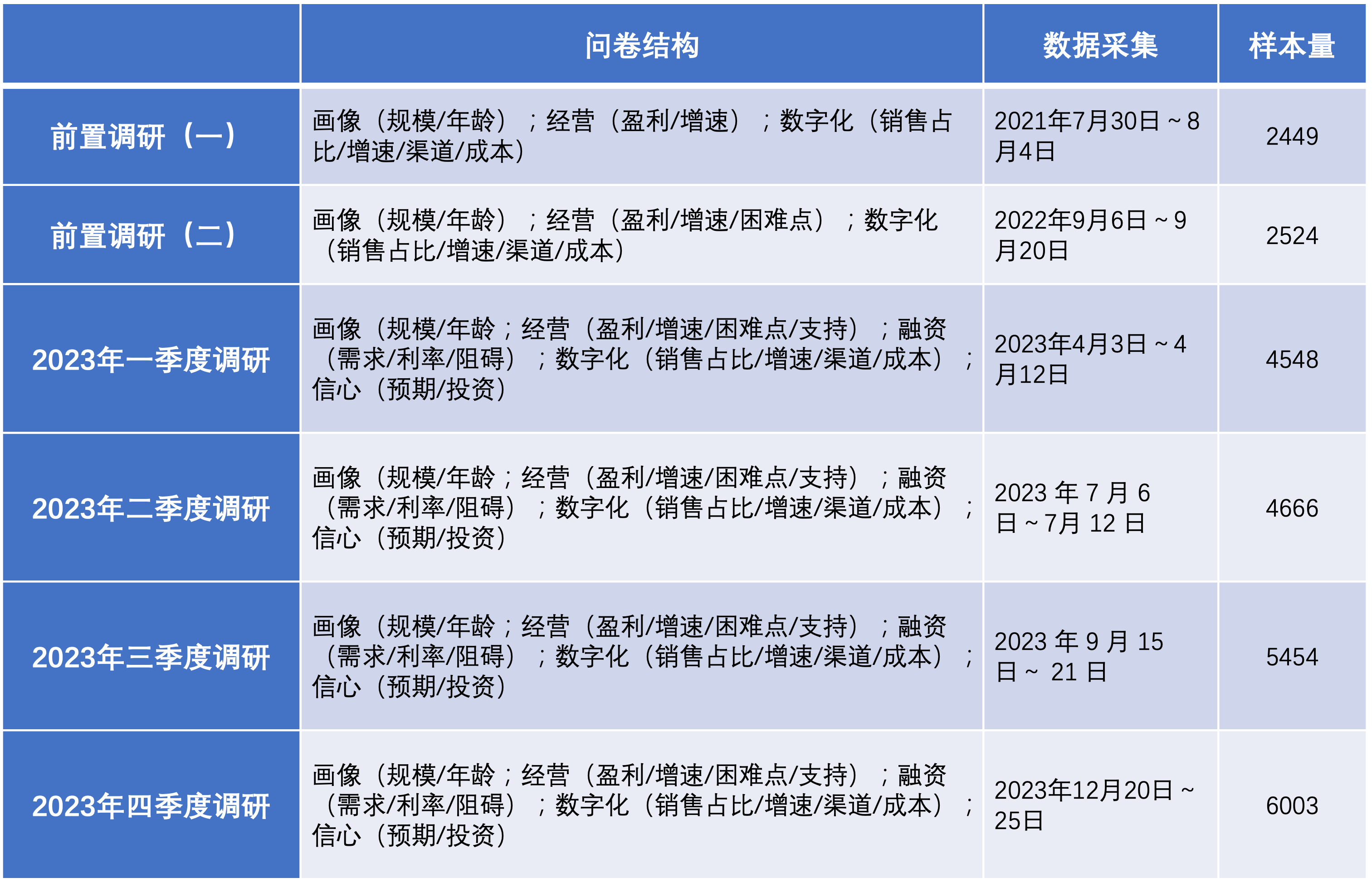

调研执行和样本情况

在《2023年中小企业经营状况和数字化转型调研》正式开始之前,腾讯研究院与企鹅有调合作分别于2021年中和2022年三季度进行过两次相关题目的前置调研,对问卷的结构、问题的信度、效度、样本的稳定性做了初步探索,并根据结果对相关问题进行了调整。

2023年初,在两次前置调研的基础上,我们对问卷进行改版升级,一是大幅扩充问卷内容,新增样本企业的经营成本、融资情况、支持政策等问题,更全面了解样本企业的经营状况和环境;二是将调研频次提升为每三个月进行一次的季度调研;三是扩大样本量,持续优化投放策略,提升样本代表性。

升级后的样本更聚焦在调研核心关注群体,即中小微企业主。四个季度的样本在企业规模、年龄、所在行业、地区、企业主学历等维度上保持了分布规律的一致性。极少数问卷出现单选题重复选择单一选项或者多个多选题均勾选所有选项等问题,回答质量较低且可能给后续分析带来偏差,需要剔除。剔除后全年样本总量由20671变为20511。

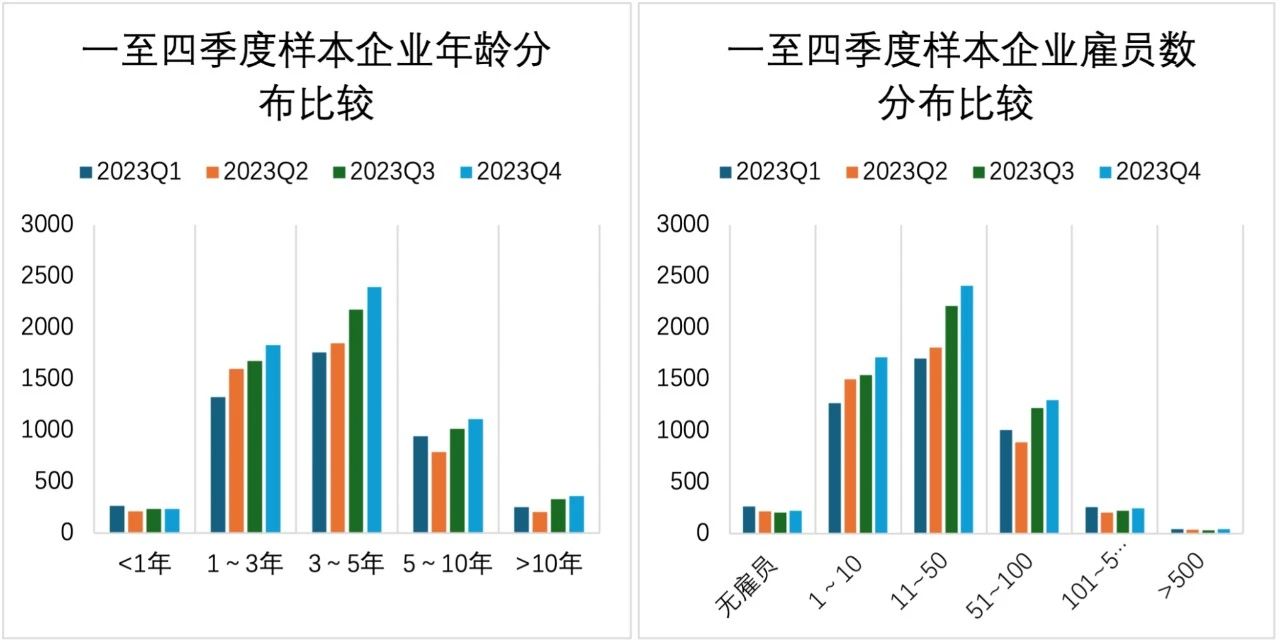

调研的样本企业年龄主要分布在1~5年区间,在所有四个季度的占比均超过六成;雇员数主要分布在“1-10人”和“11-50人”两个区间,“51-100人”区间也有较多样本企业分布,与调研的“中小微”定位一致。

波浪式发展,曲折式前进

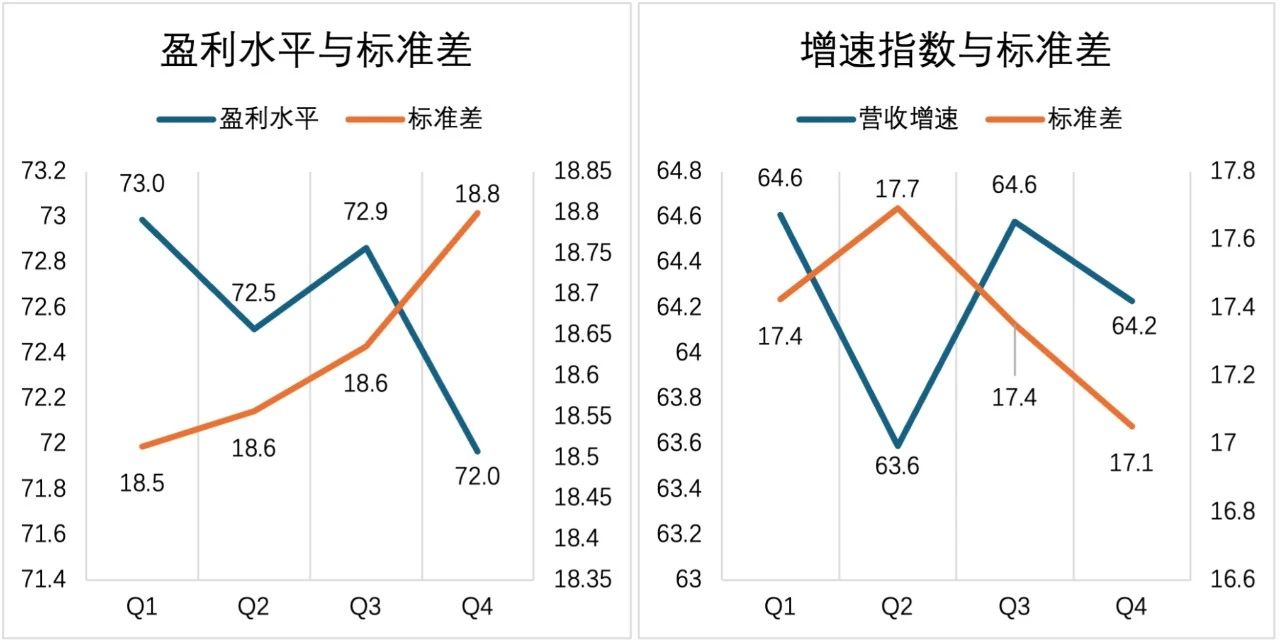

2023年一到四季度,样本企业盈利水平指数在波动中走低,统计检验的结果表明四季度盈利水平指数均值显著低于其他三个季度。一到四季度,盈利水平指数标准差不断扩大,说明在整体盈利水平下降的过程中,企业间盈利水平的差异在扩大。样本企业营收增速指数整体稳定,在二季度降至年内低点后,三季度反弹至年内高点,四季度再度回落,但统计检验结果限制差异并不显著。营收增速指数标准差在二季度达到高点后不断降低。说明样本企业在营收增速提升的同时,企业间营收增速的差异在缩窄。

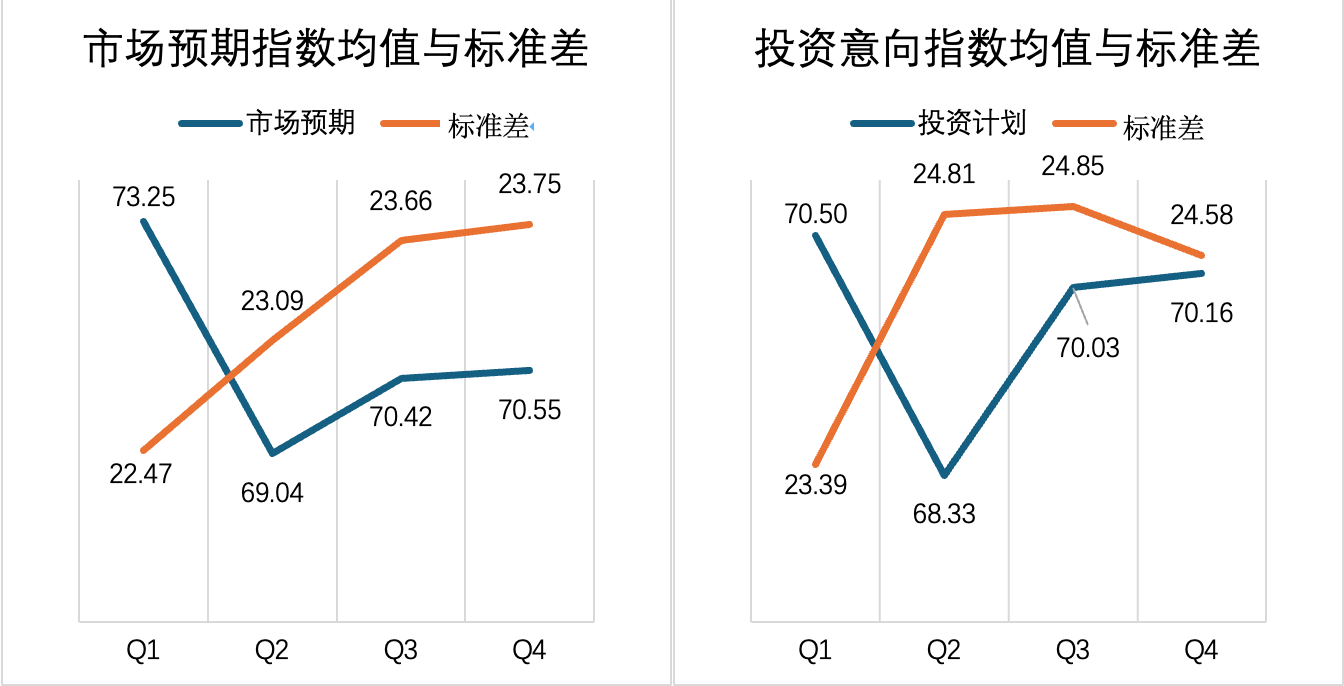

2023年一到四季度,样本企业市场预期指数逐渐稳定,在经历上半年的大起大落之后,下半年逐渐回复企稳。市场预期指数标准差持续上升,但升幅收窄。说明企业间对未来市场预期的分歧虽然仍在扩大,但分化速度下降。投资意向指数稳定向好,在二季度降至年内低点后,连续两个季度反弹,接近恢复到一季度的水平。标准差四季度下降,说明企业间投资意向差异在上半年明显分化之后,在整体意向好转的情况下,趋向一致。

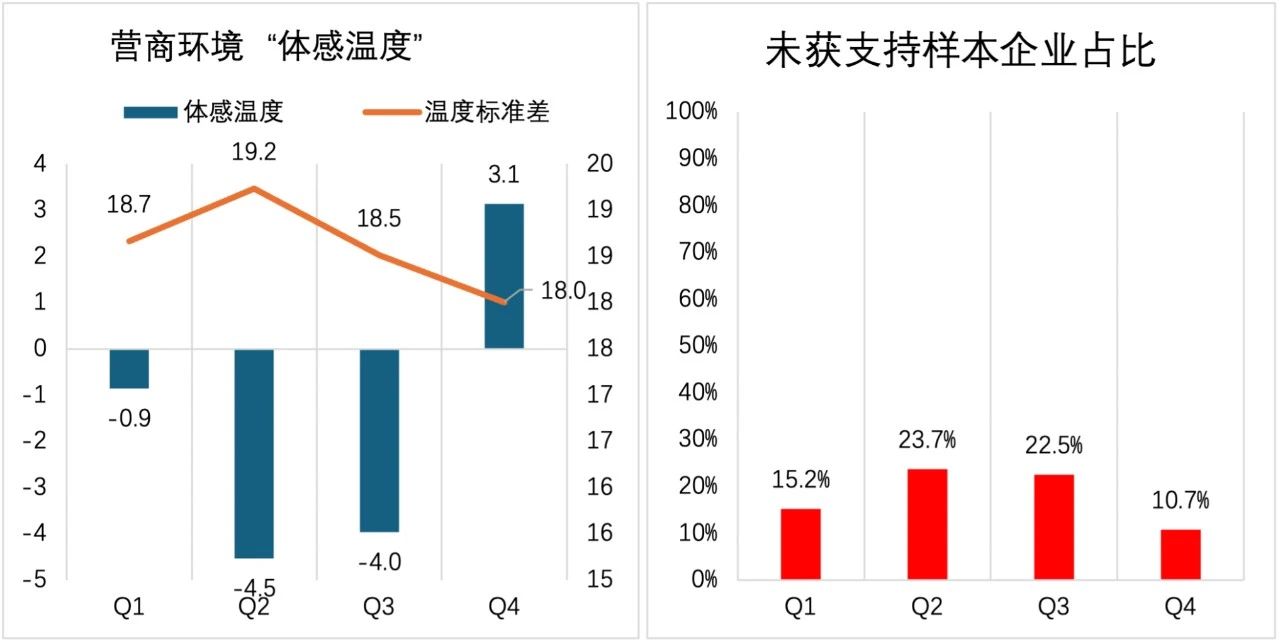

营商环境“体感温度”U型反转

2023年,样本企业最常见的困难点为“用工成本上升”和“门店租金高”,其次为“原材料涨价”,再次为“用户消费意愿低”和“店铺同质化竞争”。同期覆盖面最宽的政策是“利率优惠或贴息”,其次为“税费减免”。“社保费用缓缴”在一季度空缺 没有作为备选项,在下半年稳定在第三名的位置。

综合来看,样本企业受到的政策优惠数量越多,企业的盈利水平越高、营收增速越快、市场预期越好、投资意愿更强。但企业遭遇经营困难点数量与企业绩效间的关联较为复杂,困难点的数量与营收增速显著负相关,但与企业盈利水平、投资意向没有显著关联关系。我们据此将“面临的主要困难”和“是否得到过政策支持”组合起来,编制了样本营商环境的“体感温度”指数。指数取值范围在[-100, 100]之间,随企业困难选择频次增加而线性降低,随企业得到过政策支持选择频次增加而线性增加,温度越高企业感受到的当地营商环境越友好。

2023年营商环境“体感温度“指数实现U型反转。一季度疫情平稳转段、经济重开不久,企业经营仍然面临不少现实困难,但政策支持力度很大,样本企业整体感受“乍暖还寒”,“体感温度”指数值为-0.5;二季度,外部环境尚未明显改观,但支持政策出现较为明显的退坡,样本企业的“体感温度”进入偏冷状态,指数值-4.1;三季度,政策支持略有回温,营商环境“体感温度”略有提升至-3.6;四季度政策支持力度明显加大,加之经济整体企稳,样本企业的”体感温度“明显提升至年内最高水平,指数值8.6,进入偏热区间。

进一步的分析显示,政策支持是“体感温度”变化的主要驱动因素。中小微企业经营困难点往往存在结构性的非周期因素,整体波动幅度较小。相比之下,政策支持会在短期内出现比较大的变化,四季度随着政策覆盖面扩大,大量中小微企业从中受惠,“体感温度”随之明显上升。

融资需求旺盛,实际缺口较大

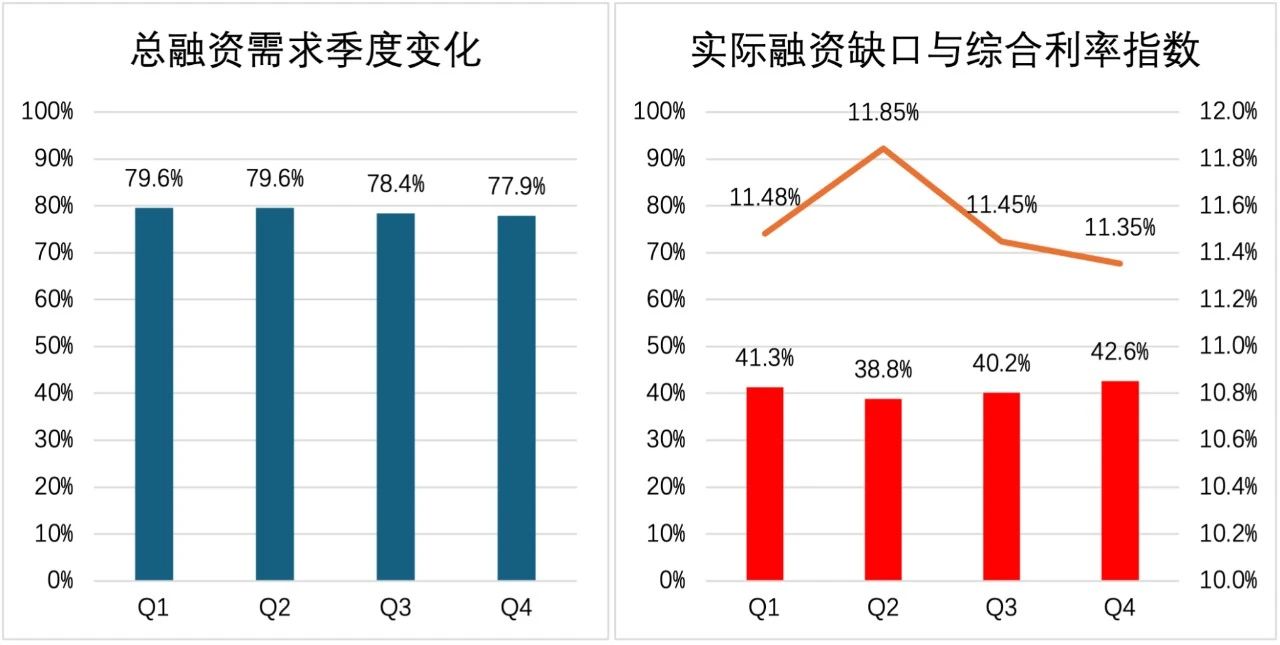

我们将有融资需求企业占比定义为“总融资需求”,可以看到,一至四季度样本企业融资需求旺盛,“总融资需求”维持在接近八成的高位,但在下半年略有降低,四季度较年内高位收窄1.7个百分点。我们将“总融资需求”中未能获得融资的企业占比定义为“实际融资缺口”,可以看到,一至四季度样本企业的融资缺口较大,“实际融资缺口”在四成左右,且在下半年逐步升高,四季度创下42.6%的年内高点。

我们根据有融资企业的利率区间计算出“综合利率指数”。作为实际利率的近似值。2023年一至四季度“综合利率指数”在一个较窄的区间内波动,与“实际融资缺口”呈现反向相关,说明企业融资增多(“缺口”小)会推动利率水平上升。

注:“综合利率指数”的计算是在a)利率水平在区间内平均分布和b)最高利率封顶30%两个强假设下计算得出的,因此波动区间较小,可以视为平滑处理后的实际综合利率的近似值。

银行外渠道份额较大,且有持续扩大的趋势。仅从非银或私人渠道获取融资支持的样本企业占比均从一季度的53.1%增加到四季度的59.5%。同期,单纯从银行渠道获取融资支持的样本企业占比从一季度的29.8%下降到四季度的26.2%。

与其他非银融资渠道相比,银行渠道的融资成本明显更为合理。如果将融资年利率在15%以下定义为“合理利率”,一至四季度银行融资“合理利率”占比分别为86.5%、85.85、84.2%和83.3%,明显高出非银渠道或者从银行与非银同时融资。

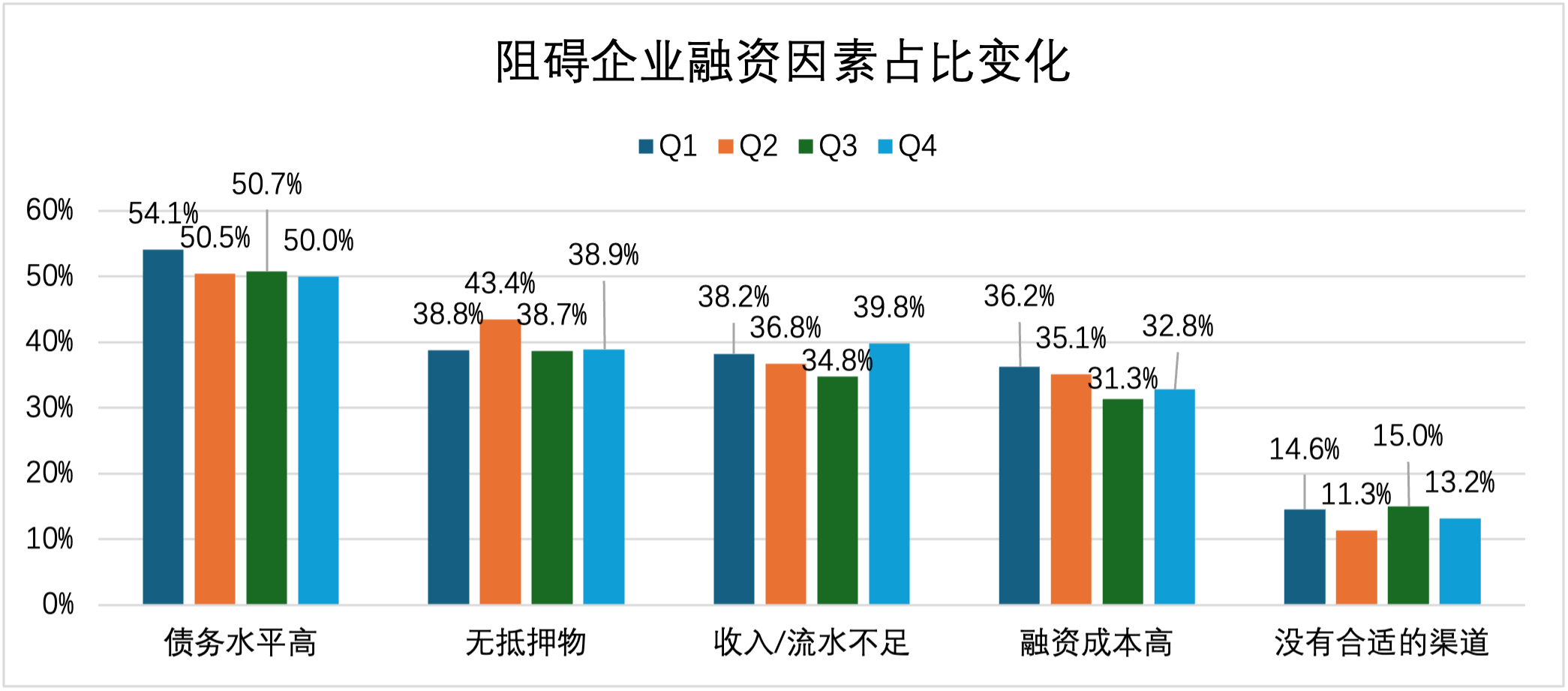

阻碍样本企业获得融资支持的主要因素集中在资产负债表上。2023年一到四季度,存在融资缺口的样本企业中,选择“债务水平高”作为阻碍因素的企业占比始终在一半以上,是所有阻碍因素中占比最高的。其次为“无抵押物”,选择企业占比在四成左右。

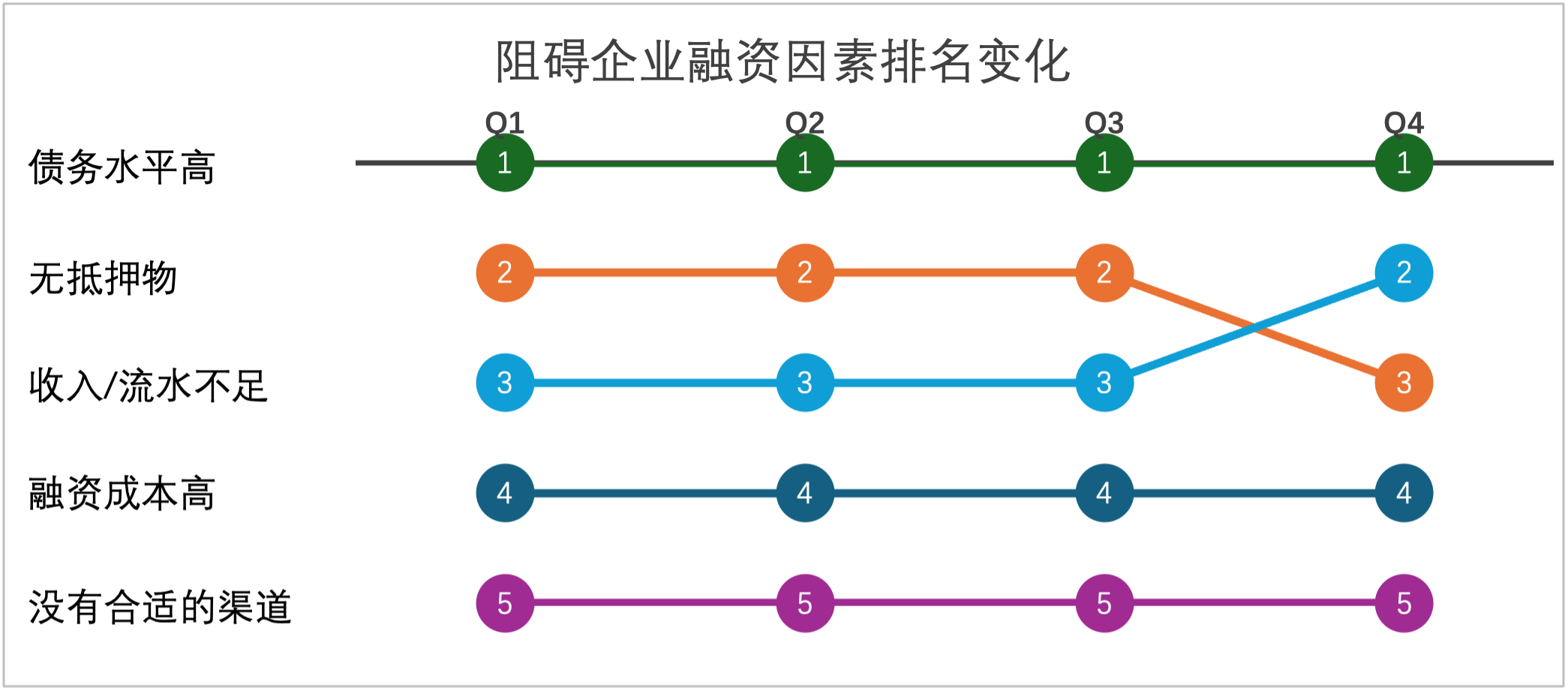

按照选择企业占比,将调研中所列融资阻碍因素排名。一至三季度,排名保持不变,按照占比由高到低依次为“债务水平高”、“无抵押物”、“收入或流水不足”、“融资成本高”和“没有合适的渠道”。四季度,阻碍因素排名出现变化,选择“收入或流水不足”阻碍融资的样本企业占比上升至39.8%,超过当期选择“无抵押物”的占比(38.9%),成为阻碍融资的第二大痛点。说明受到经营情况不佳的影响,中小微企业融资阻碍的痛点正在从资产(无抵押物)负债(债务水平高)端,向利润表(收入或流水不足)扩散,这一变化值得关注。

线上化总体进展和主要特征

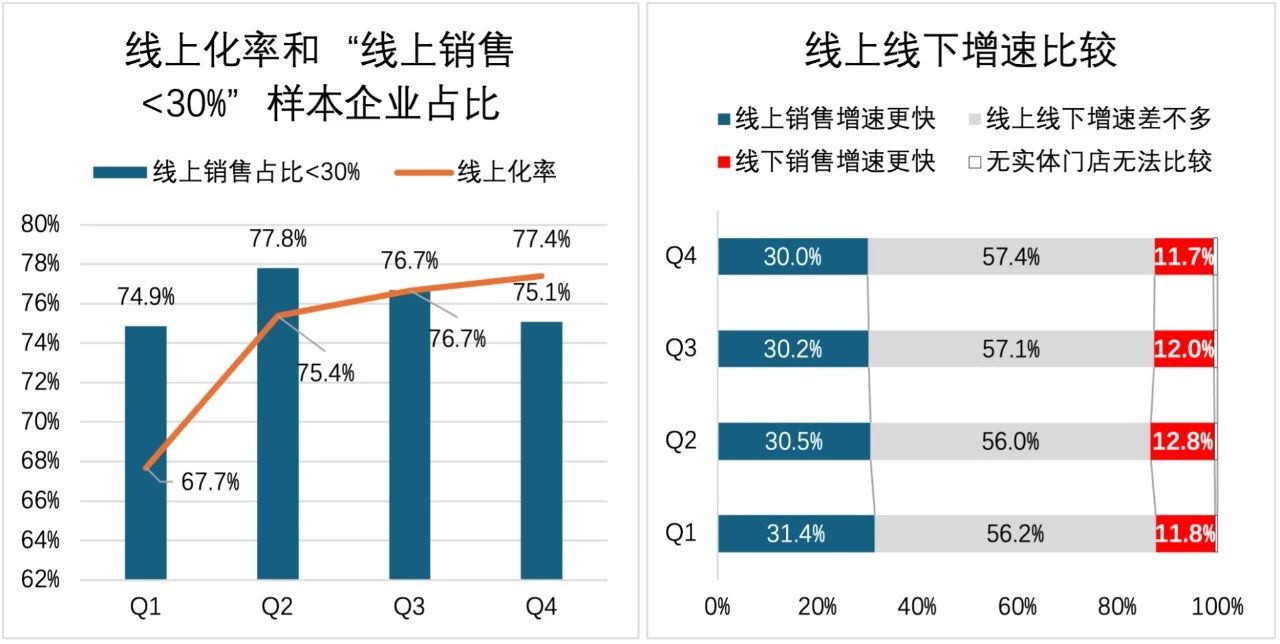

销售线上化有序推进,线上化率(有线上门店企业占样本总数比重)稳步提升,从一季度的67.7%升至四季度的77.4%,上升9.7个百分点。特别是上半年,样本企业线上化率升幅较大,可能是疫情平稳转段后,中小微企业逐步恢复中断的线上业务在数据中的反映。

线上销售份额较小但增速很快,从一到四季度,表示“线上渠道销售增速更快”的企业占比始终高于“线下销售增速更快”的企业占比,两者差值最大的一季度,前者比后者高19.6个百分点,即便是差值最小的二季度,前者比后者也高出17.7个百分点。说明线上销售增速普遍较快。

多渠道经营是主流模式,大部分经营着线上门店的企业实现了跨平台经营,82.5%的已线上化企业同时经营着两个以上的线上销售渠道。此外,正在“筹备扩展线上渠道”企业占比远高于“打算缩减线上渠道”企业占比,说明大部分已经实现线上化的企业仍有较强的扩展到新渠道的冲动。

意见和建议

调研结果反映出当下中小微企业发展中面临的一些现实问题。在四次调研中频繁出现、排名靠前的问题包括:租金和用工成本居高不下,连续三季度成为覆盖面前两名的经营困难点;融资需求旺、实际缺口大同时存在,非银行渠道占总融资逐季度扩大,利率显著高于银行渠道,而高负债、无抵押物、流水不足一直居融资阻碍因素前三位;“体感温度”起伏较大,整体偏低。

这些问题中,有一些是长期存在的结构性的“老大难”问题。如租金和用工成本居高不下,在沿海发达地区尤其如此。要看到租金与平均薪酬与在地经济发展水平密切相关,是经济发展的必然结果。因此,这些问题只能通过进一步改善营商环境、提升公共服务水平、鼓励企业通过技术创新提质增效,在市场化、法治化的框架内循序渐进、逐步解决。

还有一些是虽然存在结构性矛盾,但可以通过技术和政策手段来有序解决的“硬骨头”问题。如中小微企业融资难融资贵的问题,已经存在多年,各级政府和银行系统也高度重视,不断推出面向中小微企业融资需求的新举措。但中小微企业,特别是小微企业,天然存在可参考历史短、收入不稳定、经营风险高的问题,将这些特异性风险都转移到银行系统显然是行不通的。更好的方法可能是采用更丰富更实时的数字化金融工具给风险更好定价,这在国内外都有探索。

最后,是具有一定周期性的、可以在较短的时间内集中解决的“短平快”问题。如某些支持性政策的延期、升级。调研中我们发现部分地区的单项政策覆盖面并不低,但所有政策的综合覆盖率较低,说明政策存在叠加重复的问题——受关注的行业企业得到多项支持,而其他行业或未达条件企业可能一项支持都没有享受到。这需要在政策执行过程中,兼顾奖励性支持和普惠性支持,兼顾效率和公平,为广大中小微企业发展提供更好的环境。

关注腾讯研究院公众号

后台回复“2023中小微企业”查看/下载报告全文

(本文作者:腾讯研究院 & 企鹅有调)