习近平总书记在《致2022全国专精特新中小企业发展大会的贺信》中指出:“中小企业联系千家万户,是推动创新、促进就业、改善民生的重要力量。”过去十年,随着国内总体营商环境的持续改善,我国中小微企业的不断发展壮大,产业布局更为合理,在国民经济和社会发展中的作用日益显著。

过去两年,面临特殊的外部环境,中小微企业的正常经营受冲击严重。各级政府陆续出台多项措施保经营主体,中小微企业是政策重点支持的对象之一。中小微企业实际运行状况如何?在经营中面临的主要问题是什么?支持政策的落地效果如何?在数字化营销等方面的进展和需求是什么?平台企业能做些什么?这些为各方关切的重要问题,也是本调研项目关注的核心焦点。

过去两年,腾讯研究院联合企鹅有调进行了两次中小微企业数字化营销和经营状况调研,就中小微企业面临的困难、盈利和增长状况、在数字化转型中遇到的问题等,通过在线问卷的形式了解相关情况并做分析。

今年,我们在前两年工作的基础上,从三个方面升级了调研的规格。首先对问卷进行升级,增删减部分问题。其次,提升问卷投放频次,由过去的年度调研,变为每三个月进行一次的季度调研。第三,优化问卷投放渠道,同时扩大样本量,更具有代表性。

1、中小微企业2023年一季度经营状况明显好转。亏损面收窄,80.15%的企业实现盈利,25.68%的企业营收增速超过30%。规模较大企业的盈利和增速恢复情况好于规模较小企业。

2、不同行业企业盈利和增速分化。商业服务业处于比较严重的衰退当中,盈利水平低,增长停滞;房地产和建筑业恢复速度不均衡。

3、中小微企业正感受经济回暖的“生长痛”。经济活动恢复带动要素价格上升,“原材料涨价”、“门店租金高”和“用工成本上升”成为样本企业最常遇到的“经营困难点”。长三角、珠三角地区较全国其他地区经营成本上升更快。

4、政策性支持措施执行到位,大多数中小微企业从中受惠。84.2%的样本企业在过去的六个月中享受到了至少一项政策性支持。

5、中小微企业线上销售稳步发展。线上销售渠道覆盖率从去年三季度的58.38%提高到67.81%,接近四分之一的企业的线上销售额占比超过30%。不同行业线上销售覆盖率差异较大。最高和最低的两个行业门店线上化率相差近40%。

线上线下销售增速趋同,显示经济重开后,线下销售开始活跃。随着直播带货等新模式兴起,企业线上销售集中度有所降低,说明中小微企业跨平台、多渠道开店稳步推进,互联网平台之间竞争充分,新技术和新应用可以在较短时间内改变行业格局。

6、企业对未来发展有信心。约三分之二的受访企业对未来三个月的市场需求表示“乐观”或“非常乐观”, 超过三成“正在扩大经营规模”,另有超过五成的企业虽然还未采取行动,但有计划在“未来3-5年”扩大经营规模。“京津冀”企业对未来市场预期更为乐观,积极扩大规模的企业较多,而“珠三角”企业对未来市场预期比较温和,在扩大经营规模上也表现得较为保守。

调研和样本基本情况

问卷发放和回收

本次调研采用线上问卷的形式,投放周期从2023年4月3日至12日,共收回4548份完整回答。经检验,本次调研样本在企业规模、企业年龄、企业主特征分布上与以往两次调研样本无显著差异,构成较好的同指标跨期比较基础。

样本企业规模和年龄分布

93.36%的样本企业雇员人数<100人,其中<50人的近六成,符合本调研专注“中小微企业”的定位。与以往的调研样本相比,规模最大的“>500”组与规模最小的“无雇员”组占比均有小幅增长,整体差异并不显著。

新注册的企业(1年以下)占样本总数的5.74%,较以往样本有相对比较大的增长。企业年龄在3-5年间的占样本总数近四成,是样本企业分布最集中的年龄段。

样本企业行业和地域分布

样本企业来源最集中的三个行业分别为“贸易/批发/零售/租赁业”“餐饮/旅游/居家服务业”、和“生产/加工/制造业”,占比分别为24.85%、18.82%、28.32%。这三个行业是一般认为的中小微企业聚集度较高的行业。样本企业的行业分布具备一定的代表性。

调研企业分布在全国各省、自治区、直辖市。其中北京市、山西省、辽宁省、河北省、广东省是样本企业分布最为集中的前五个省/直辖市,来自这五个地区的企业占样本总数的47.1%。

企业经营状况

企业盈利状况

80.15%的样本企业实现盈利,其中 “大幅盈利”占比17.74%,亏损面不到5%。检测结果显示[1],与去年三季度调研数据相比,一季度样本企业盈利状况显著改善。说明疫情平稳转段后,随着社会重开,经济生活逐渐回到正轨。

此外,规模较大的企业盈利状况更好。无雇员企业中,实现大幅盈利的比重为10.69%,微亏的占8.40%,严重亏损的占1.15%。相比之下,雇员人数>500组,大幅盈利的占比40.91%,没有企业出现亏损。

企业营收增速

43.78%的企业一季度营业收入增速在11%-30%之间,另有25.68%的企业一季度营业收入增速超过30%。6.07%的受访企业没有增长或者负增长。高增速和低增速企业占比均有所下降,整体与去年三季度调研结果没有显著差异。

需要注意的是,微型企业增速下滑最为严重。无雇员企业中有17.56%的企业一季度营收零增长,6.49%出现负增长。10人以上的企业,一季度营收增长差异并不明显,增长停滞企业和负增长企业合计占比约5%左右。

行业分化

实现大幅盈利比例最高的三个行业分别为“金融业”,大幅盈利比例为55.00%,也是唯一一个大幅盈利比例过半的行业;其次是“房地产/建筑业”,大幅盈利比例为23.81%;第三位是“教育/医疗服务业”, 大幅盈利比例为22.27%。行业亏损面[2]最大的为“商业服务业”,亏损面达到8.42%,其次为“房地产/建筑业”的8.16%和“餐饮/旅游/居家服务业”的6.31%。

营收增速超过30%比例最高的三个行业分别为“IT/通信/电子/互联网”,有38.89%的行业企业实现了30%以上的营收增幅。其次为“农/林/牧/渔/其他”, 有37.97%的行业企业营收增长超30%。第三是“教育/医疗服务业”,31.58%的企业营收增幅超30%。

营收增长停滞甚至下降比例最高的三个行业分别为“商业服务”、“房地产/建筑业”、和“餐饮/旅游/居家服务业”,停滞和负增长企业合计占比分别为15.84%、10.88%、7.36%。

综合来看,不同行业企业的盈利和增速在一季度出现比较明显的分化,说明目前经济的恢复并不均衡。商业服务业处于比较严重的衰退当中,盈利水平低,增速陷于停滞。这一行业主要包括咨询、法律、广告、职业中介等支持供给侧的细分行业,是比较典型的人力资本密集且附加值高的白领行业,也是吸纳大学生就业的主力行业。如何将商业服务业拉出停滞轨道,需要加强政策研究和思考。

房地产和建筑业内部分化严重,表现为盈利水平高比例和亏损面都很高,增速快的和停滞负增长的比例也同时都很高,呈现两极分化的格局。这与房地产行业恢复速度分布不均衡相关。一季度一线、二线城市恢复速度很快,但三、四线城市房地产市场仍然处于低迷的状态。

地区差异

我们将样本企业按照地域分布分为“京津冀”(包括北京、天津、河北共1221家样本企业)、“长三角”(包括上海市、浙江省、江苏省共721家样本企业)、“珠三角”(包括广东省、福建省的共510家样本企业)、“其他”(包括其余样本企业共2096家)四组,比较各地中小微企业一季度经营状况。

一季度各地中小微企业经营表现分化。被调研的“京津冀”地区企业盈利状况最好、增速最快,显著优于全国其他地区企业。而“珠三角”地区企业盈利状况和增速恢复稍弱。

具体来看,“京津冀”、“长三角”亏损面[3]分别为3.19%和4.16%,低于全国“其他”地区的5.34%。“珠三角”中小微企业亏损面达到9.22%,是四组当中亏损面最大的。“京津冀”实现大幅盈利的样本企业占比20.48%,高于“其他”组的18.03%。“珠三角”组大幅盈利的比重较低,为15.67%。

“京津冀”和“长三角”地区一季度营收零增长或负增长的样本企业占比分别为3.36%和5.55%,低于全国“其他”地区的6.54%。“珠三角”比例较高,为11.37%。

经营中遇到的问题与政策支持

痛点难点

就经营中遇到的痛点难点问题,一季度受访企业选择频次最高的三项分别为“原材料涨价”(35.27%)、“门店租金高”(34.85%)和“用工成本上升”(35.07%)。

企业开门三件事,原材料、租金、人工。这三项构成了中小微企业运营的主要成本,其价格变动必然引起中小微企业主的特别关注。随着疫情平稳转段,经济放开,运营成本三大项的价格上升的压力加大,可以说是市场恢复增长后的“生长痛”。“封控中运营暂停”从去年的52.73%大幅下降,排名从第二名下降为倒数第二名。

各地中小微企业在经营中面临的困难点略有不同。“京津冀”企业对原材料、用工成本、租金的感受水平与全国其他省份企业没有太大差异。“长三角”、“珠三角”企业的感受水平整体高于全国平均。“长三角”企业选择“用工成本上升”的比重为40.4%,高出其他省份企业7个百分点;“珠三角”企业选择“原材料涨价”的比重为40.4%,高出其他省份企业7个百分点。这从一个侧面说明,中国经济最发达的长三角、珠三角地区,也是目前中小微企业经营成本上升较快、压力较大的地区。

政策支持

84.2%的受调研企业在过去的六个月中享受到了至少一项政策性支持。说明过去一段时间包括税费减免、贴息、直接补贴、专项奖励在内的多种政策性支持措施,执行是比较到位的,绝大多数中小微企业从中受惠。

在企业所获的优惠政策中,占比最高的是“优惠利率或贴息”,达62.76%;“研发/技改补贴”和“税费减免”紧随其后,分别占比40.51%和40.35%。

京津冀、长三角、珠三角三个重要经济带的企业,各类政策支持的覆盖面较其他地区更广泛。具体来看,三个经济带的样本企业在“优惠利率或贴息”“研发/技改补贴”“专精特新等专项奖励”三个选项上的表现均高于其他地区。珠三角中小微企业享受“税费减免”的比例高于其他地区;京津冀和长三角略低于其他地区水平。

京津冀地区中小微企业享受到“优惠利率或贴息”“研发/技改补贴”“专精特新等专项奖励”三项的比例最高,比全国其他地区分别高出11.5个、8.3个、9.1个百分点。“没有收到优惠支持”比例,“珠三角”最高,达到23.33%;“京津冀”最低,为10.32%;“长三角”与全国“其他”地区相差不多,分别为14.84%和16.22%。

“珠三角”单项优惠政策覆盖面高,总体覆盖面低,一个解释是多项优惠政策集中于部分企业,并未分散在更广的范围内。

数字化营销进展

数字化营销是中小微企业数字化转型的重要抓手。从前面的统计中可以看到,中小微企业覆盖范围行业广、地域分散,产品服务十分多样。同时中小微企业可调动的人力物力资源有限,往往依靠通用的数字化工具来满足大部分数字化转型需求。而各类电商和第三方服务平台提供的数字化营销工具往往是他们在转型过程中的首选。

线上渠道销售情况

拥有线上店铺的企业比例从去年三季度的58.38%提高到今年一季度67.81%,说明中小微企业线上化的步伐很快。线上渠道销售占比与去年三季度情况相近,绝大部分企业的线上销售额都在企业总销售额的50%以下,其中有接近四分之三(74.87%)企业的线上销售额占比在30%以下,线上销售额超过企业全部销售额一半的企业仅占2.69%。

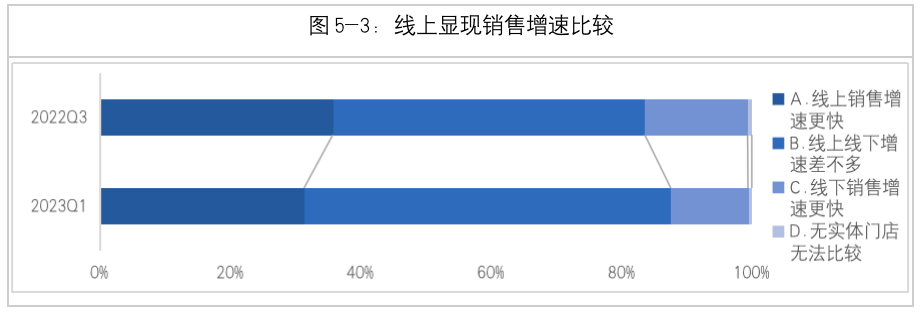

线上线下销售增速趋同,显示经济重开后,线下销售开始活跃。选择“线上线下增速差不多”的企业占比56.23%,相比半年前提高了近10个百分点,而“线上销售增速更快”和“线下销售增速更快”的占比分别为31.36%和11.84%,相比去年三季度调研结果均有所下降。

多平台经营成为主流

随着直播带货这一新的在线销售模式兴起,企业总平均渠道数量的增加,过去半年“线上渠道综合覆盖率”[4]有所提升 ,从去年一季度的289.89%提高到了今年的305.51%。线上销售集中度有所降低,选择“销售额集中在单一平台”的样本企业占比从半年前的38.91%下降到28.76%,下降了约10个百分点。选择“高度集中在两到三个平台”的企业超过60%,相比半年前增加了10个百分点。

随着新型平台的兴起,中小微企业实现跨平台、多渠道开店稳步推进。也从一个侧面说明互联网行业内的竞争格局变化较快,双边用户对平台依赖程度较低。随着新技术和新应用的不断涌现、成熟,行业格局可以在较短时间内发生极大变化。

行业线上化水平差异

不同行业线上销售覆盖率差异较大。覆盖率最高的三个行业分别是“交通/运输/物流/仓储服务业”(82.62%)、“教育/医疗服务业”(81.78%)和“文化/传媒/娱乐/体育”(79.30%),最低的三个行业是“商业服务业”(43.07%)、“金融业”(45.00%)和“餐饮/旅游/居家服务业”(56.66%),最高和最低的两个行业门店线上化率相差近40%。

企业信心

受访企业对未来三个月的市场需求展现出较强的信心,大部分企业都有扩大经营规模的计划,部分已经进入执行阶段。

未来预期与投资计划

样本企业对未来三个月的市场需求普遍乐观。选择“非常乐观”和“乐观”的企业占样本企业比重分别为32.65%和32.87%;选择“中性”的企业占比为30.34%。对未来三个月市场预期表示“悲观”或“非常悲观”的企业占比总共仅为4.13%。

在对市场需求的乐观预期带动下,样本企业对未来投资的热情高涨。30.17%的样本企业已经采取了具体的投资行动,“正在扩大经营规模”;超过一半的受访企业(53.01%)虽然没有具体投资行动,但有中期投资计划,体现为选择了“现在没有,未来3-5年有计划扩大规模”。没有明确投资计划的企业占比15.39%,收缩经营规模的企业占比不到2%。

进一步的分析显示,对“未来市场预期”与企业的“具体投资计划和行动”有密切的联系。企业对未来市场预期越好,采取具体投资计划的可能性越高。

企业信心的地区差异

各地区企业对市场预期有落差,对扩大经营规模也有不同的规划。 “京津冀”地区企业对未来三个月的市场预期最乐观,选择“非常乐观”和“乐观”的比重分别达到41.61% 和28.83%。“珠三角”企业的乐观情绪较温和,选择“非常乐观”和“乐观”的比重分别为23.14%和39.22%。相应的,“京津冀”地区企业中“正在扩大经营规模”的比重为34.81%,明显高于“珠三角”地区的23.73% 。此外,“京津冀”地区企业中“无明确计划”的比重为12.20%,明显低于珠三角”地区的22.55%。

总体来看,“京津冀”企业对未来市场预期更为乐观,积极扩大规模的企业较多,而“珠三角”企业对未来市场预期比较温和,与其他地区相比,在扩大经营规模上也表现得较为保守。

总结

过去两年中小微企业经营压力较大。今年一季度,随着疫情平稳转段和复工复产的加快,中小微企业的盈利状况明显好转。政府多措并举支持中小微企业,绝大多数企业从中受惠。但经济回暖不均衡,有些行业还未完全摆脱衰退,原物料、人工、租金上涨困扰企业的“生长痛”问题突出。

数字化营销成为中小微企业数字化转型的重点,线上店铺比例不断提高,线上渠道销售占比相近,大多数企业线上销售额占比低,多平台经营成为主流,平均渠道数量有所增加,行业线上化水平存在巨大差异。

经济逐渐回暖,政策举措显效,受访企业对未来市场需求表现出较强信心,大多数企业有扩大经营规模的计划。中小微企业旺盛的生命力,体现出中国经济的韧劲儿。加快中小微企业数字化转型步伐,协助中小微企业稳健发展,是推动经济环境持续向好的重要抓手,需要持续加强研究,科学引导支持。

[1]使用Mann-Whitney,进行假设检验。

[2]行业亏损面=(行业微亏企业数+行业严重亏损企业数)/行业企业总数

[3]地区亏损面=(地区微亏企业数+地区严重亏损企业数)/地区企业总数

[4]线上渠道综合覆盖率是各互联网平台的总和覆盖率,计算方法为:线上渠道综合覆盖率=企业线上渠道总数/样本企业数。因样本企业同时在多个平台开设线上店铺,不同的线上平台门店有交叉覆盖,因此线上覆盖率绝对值超过100%。

本文作者:

腾讯研究院 & 企鹅有调