【研究摘要】

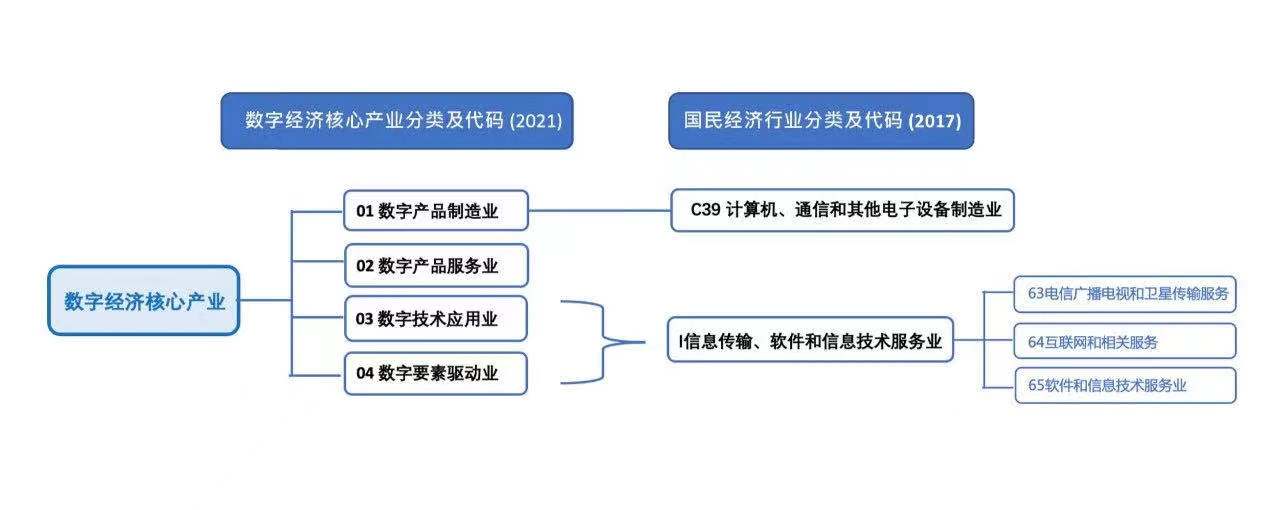

1. 参照《数字经济及其核心产业统计分类 (2021) 》和《国民经济行业分类 (GB/T 4754—2017) 》,综合利用国家统计局、美国经济研究局以及《中国统计年鉴》《国民经济和社会发展统计公报》《中国工业统计年鉴》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》等的数据,测算了2005-2020年中国数字经济产业的发展规模、增长速度与内部结构。

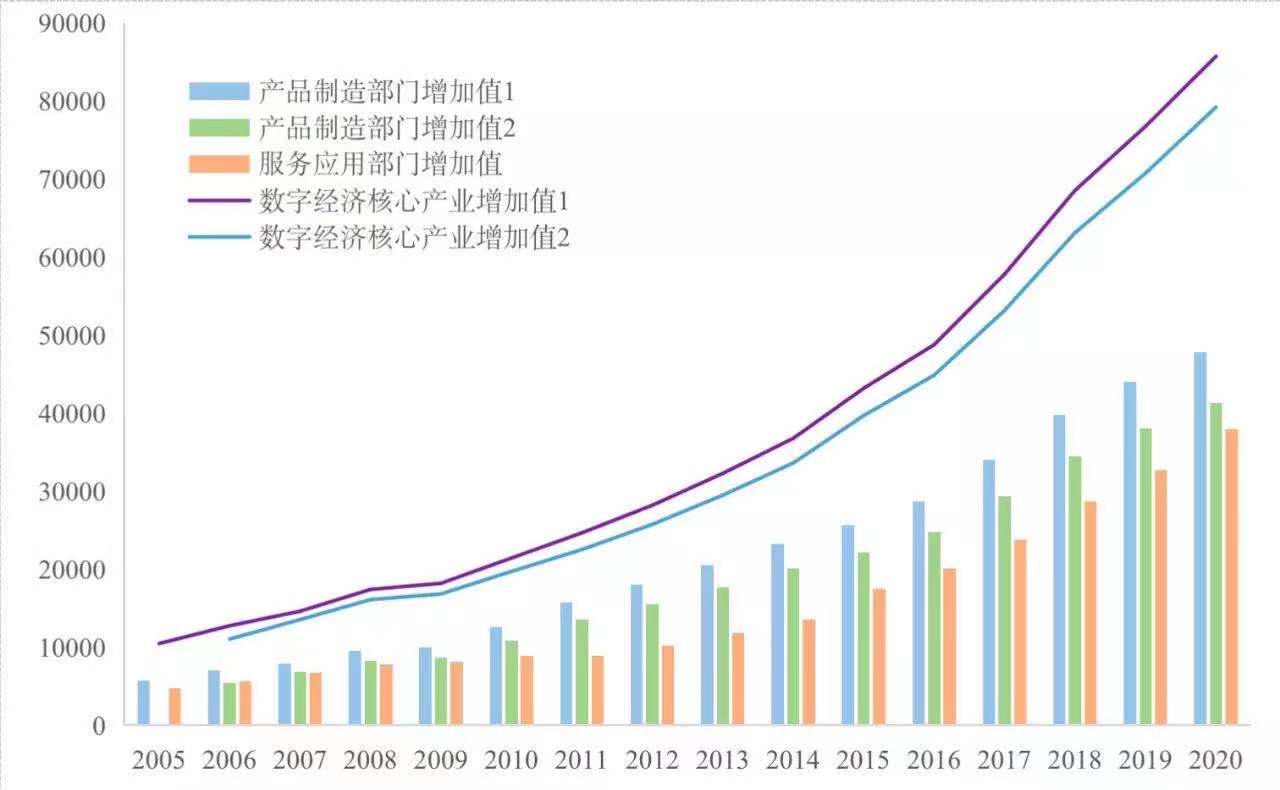

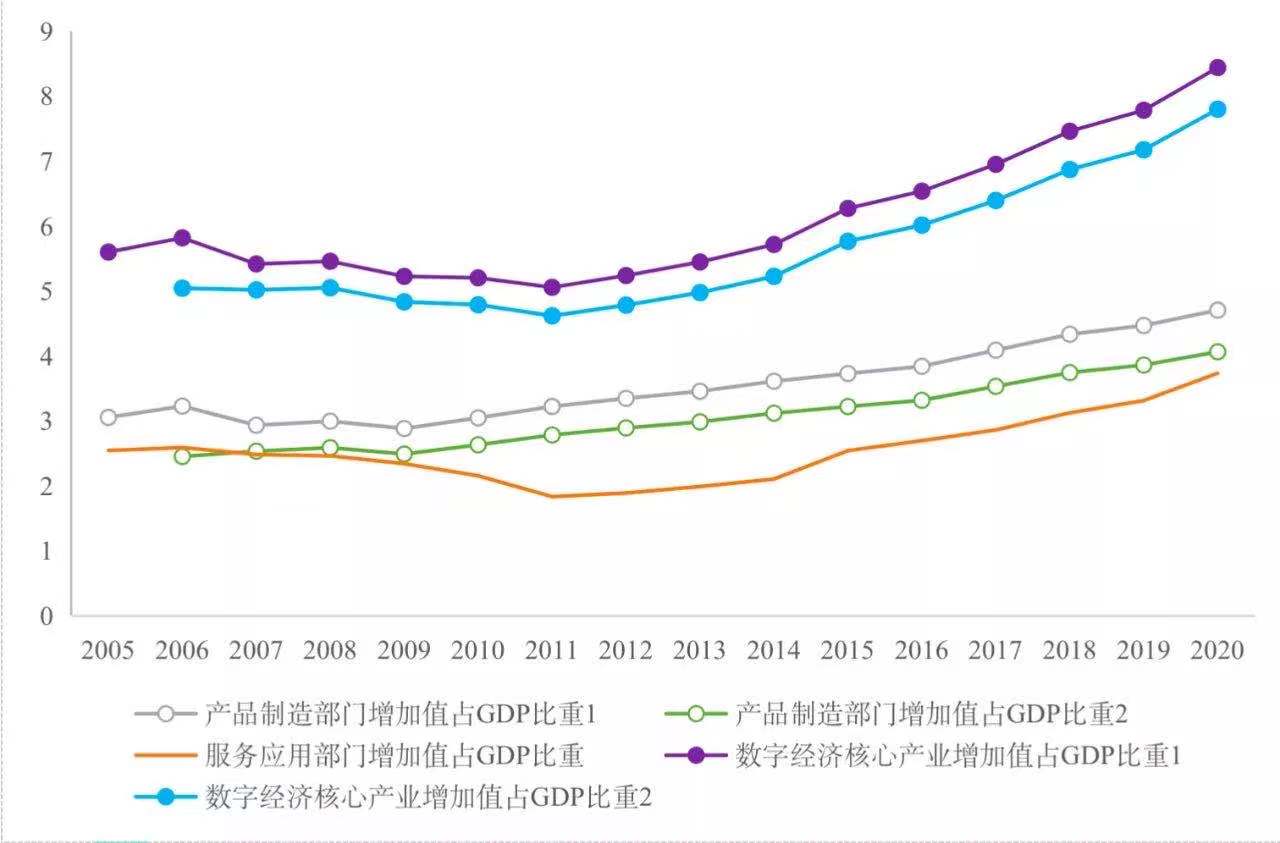

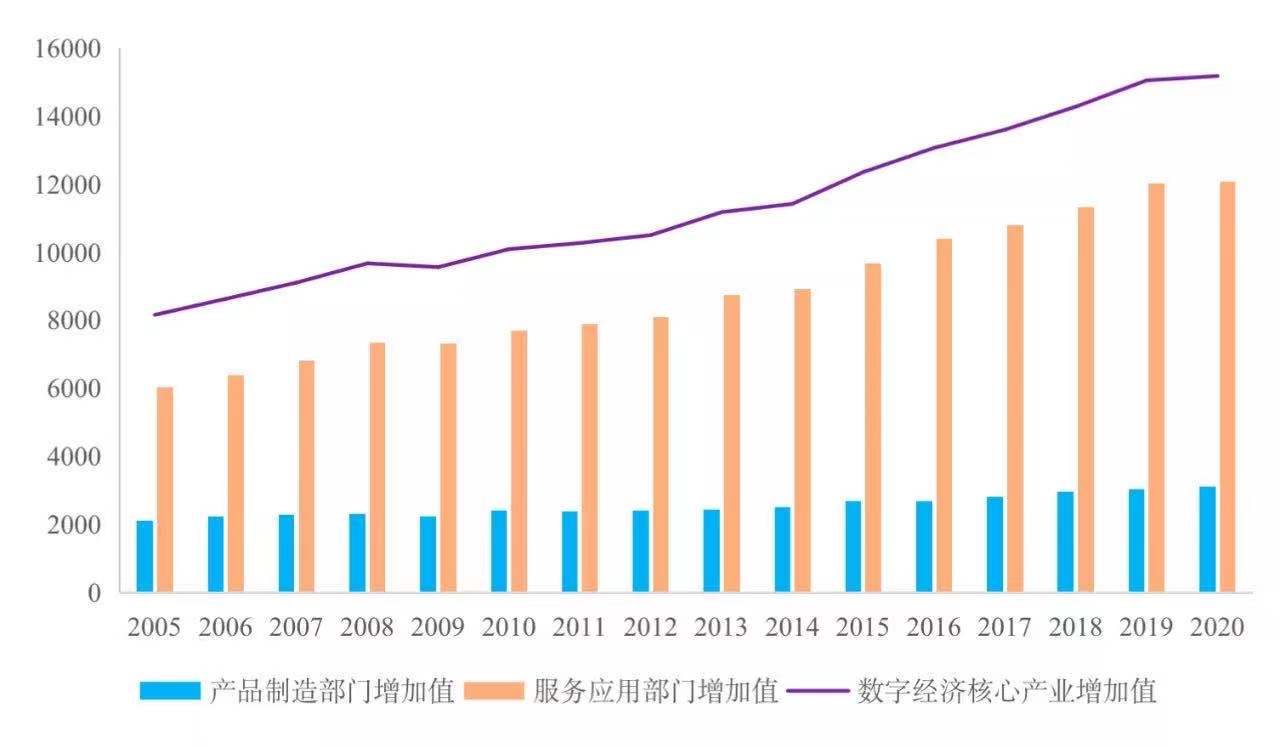

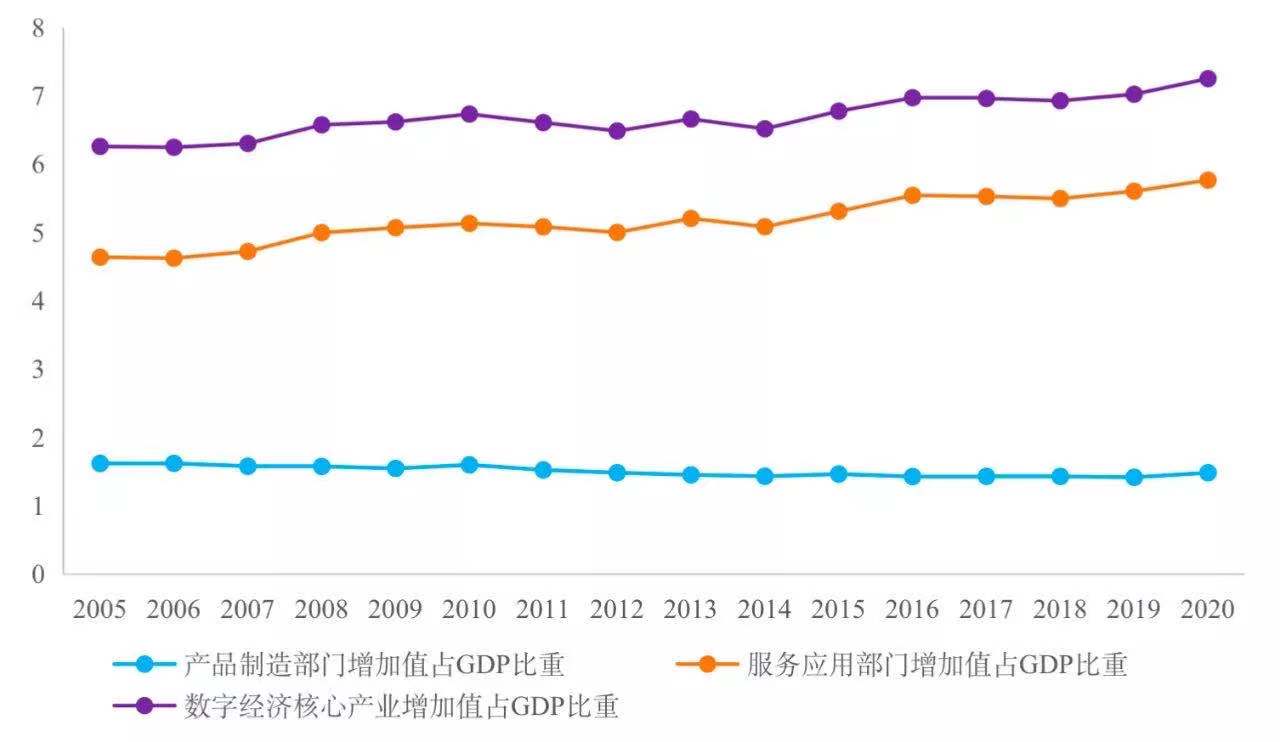

2. 总量来看,中国数字经济产业增加值在2005-2020年间实现高速增长。 从2005年的10490.1亿元 (或2006年的11066.1亿元) 增长到2020年的79246.9-85755.9亿元,复合年均增长率为15.0%-15.1%,占GDP的比重从5.0%-5.6%提高到7.8%-8.4%。

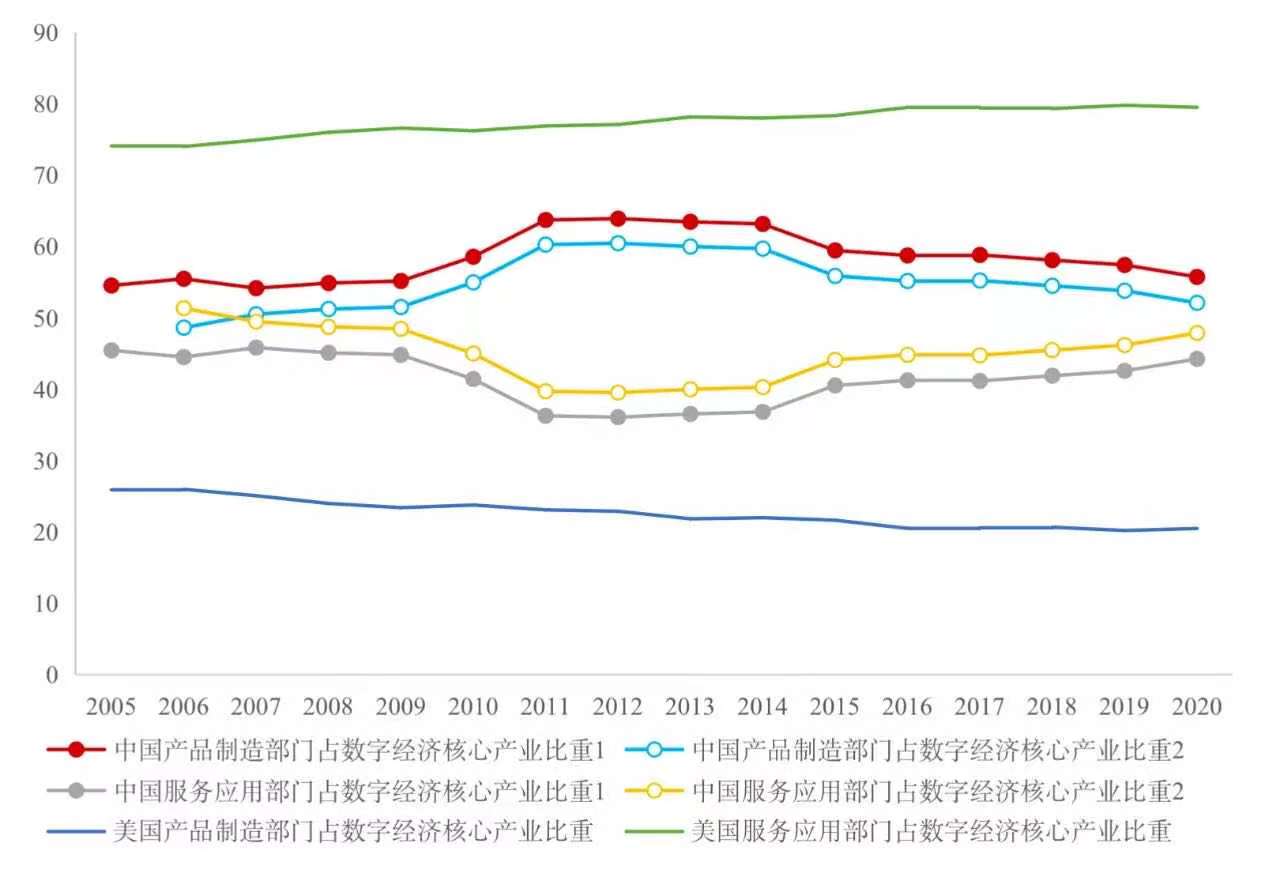

3. 结构上来看,产品制造部门的增加值从2005年到2020年的复合年均增长率为15.2%-15.7%; 服务应用部门增加值的复合年均增长率为14.8%。 产品制造部门和服务应用部门基本呈现同步发展的特征,总体相差不大,而且自2011年以后两者差距进一步缩小,预计2025年左右可能会出现逆转。

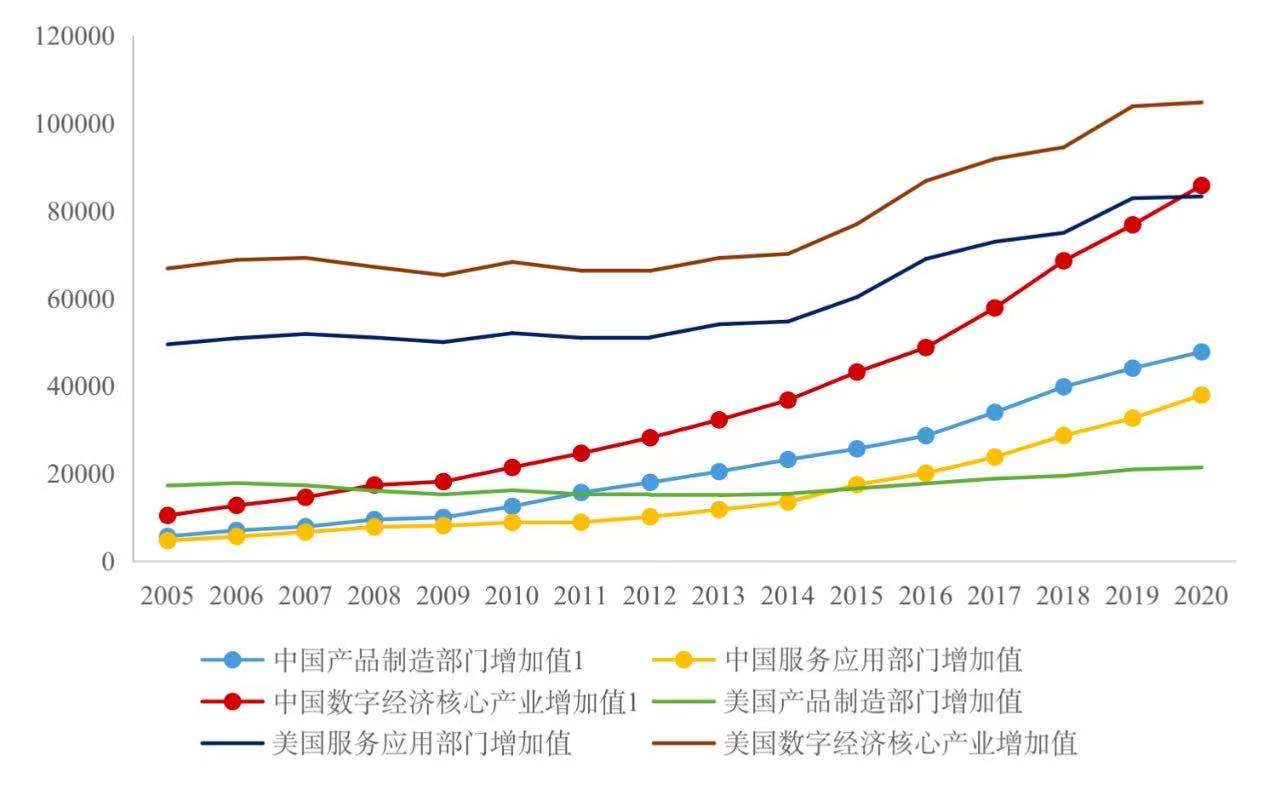

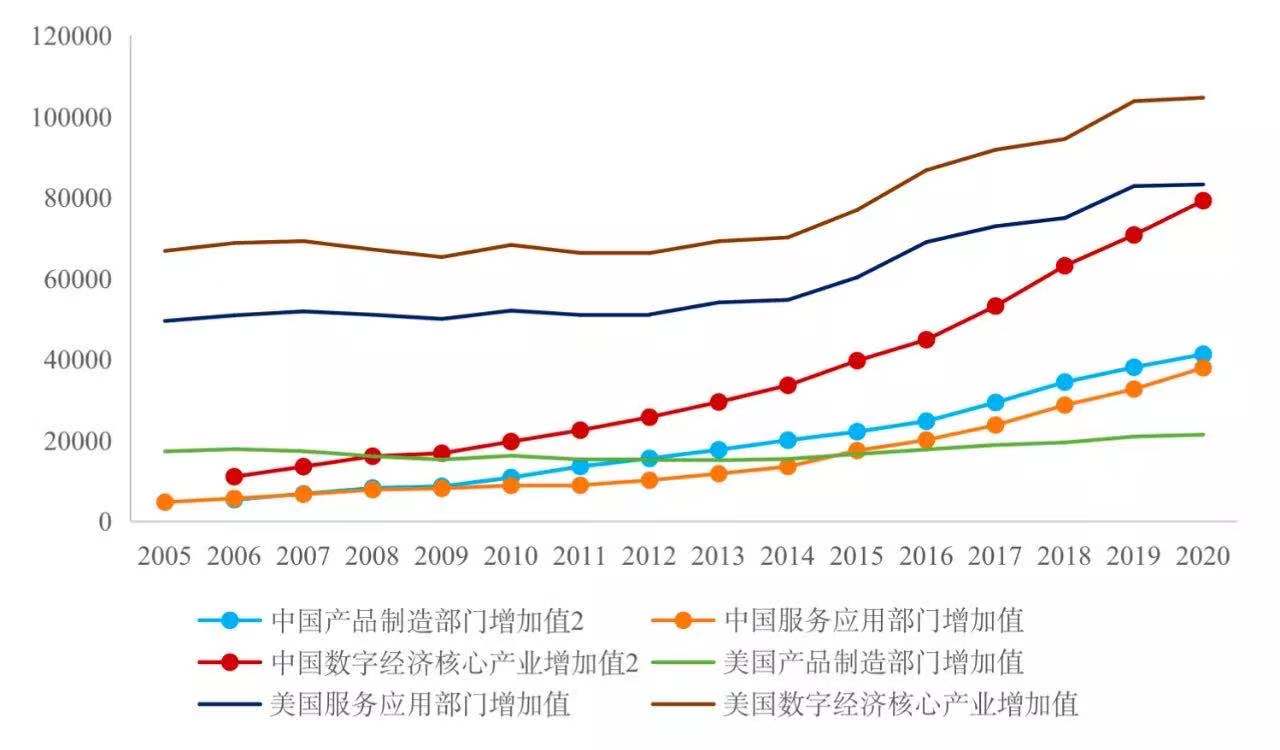

4. 为了更好地观察中国数字经济产业的发展情况,我们采用类似的方法对美国数字经济产业增加值进行核算,并加以对比研究。 美国数字经济产业规模从2005年到2020年的复合年均增长率为4.2%,占GDP的比重从2005年的6.26%提高到2020年的7.25%。 在数字经济产业内部,美国产品制造部门和服务应用部门增加值的复合年均增长率分别为2.6%和4.7%。 两个部门占数字经济产业的比重分别从2005年的25.9%和74.1%演变到2020年的20.5%和79.5%,呈现出显著的服务应用部门主导特征。

5. 对比分析可以发现,中国与美国数字经济产业增加值之间仍存在较大差距。 在数字经济产业内部分部门比较方面,中国产品制造部门的增加值从2011-2012年左右超越美国,但是中国服务应用部门增加值仍大幅低于美国,且两国间的差距未能实现有效缩小,这也意味着中国在服务应用部门方面需加快发展步伐,特别是云计算服务方面有很大的发展空间。

中国数字经济产业的统计刻画

核算方法与数据准备

中国数字经济产业增加值

核算结果

美国数字经济产业增加值核算结果

中美数字经济产业发展的

对比分析

主要研究结论